Posiadacze lokat bankowych przeżywają obecnie wyjątkowo trudny okres. Podobnie jak i osoby posiadające oszczędności, które dopiero nosiły się z zamiarem ulokowania ich w ten sam tradycyjny sposób, a więc „wpłacając na procent“ do banku. A to właśnie z powodu oprocentowania tychże lokat, które obecnie jest niemal zerowe.

Pełny obraz strat

Z sytuacją tak niskich stóp procentowych zmagamy się już od przeszło roku, a więc każdy kto jeszcze nie „zerwał“ swojej lokaty ma albo nerwy ze stali, albo jest wyjątkowo rzadkim okazem optymisty.

Albo też wyjątkowym szczęściarzem, który po głównej wygranej w loterii Euro Jackpot nie zaprząta sobie głowy odsetkami – w myśl starego porzekadła „łatwo przyszło, łatwo poszło“.

Ale ja chciałbym skupić się na tych osobach, którym na pomnażaniu swoich często bardzo ciężko zarobionych pieniędzy akurat bardzo zależy. Sam jestem taką osobą, więc łączę się z nimi w bólu na widok nie tylko wspomnianego już oprocentowania lokat, ale i 19 proc. podatku od odsetek (oszczędności), a także rosnącej inflacji.

A to dlatego, że wszystkie wymienione czynniki sprawiają, że:

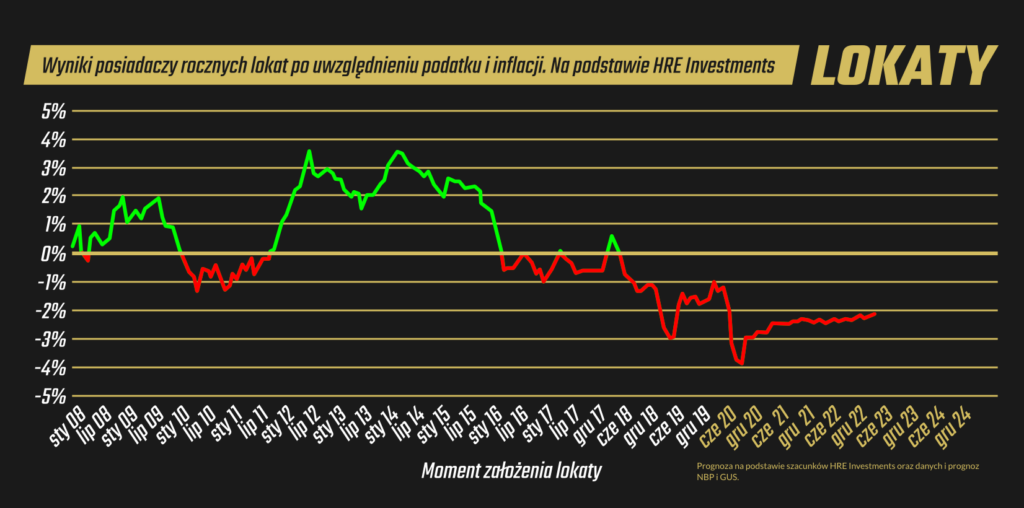

– w ciągu roku banki naliczyły nam o ponad 8 mld zł mniej odsetek

– wyciągając z lokaty oszczędności (pomimo naliczenia odsetek), można za nie kupić dzisiaj mniej niż w dniu założenia depozytu

– przeciętna roczna lokata kończąca się w bieżącym kwartale, daje nam stratę na poziomie 4-5%, co stanowi najgorszy wynik od co najmniej kilkunastu lat

Co gorsza, jak podają eksperci: „Stopy procentowe na poziomie sprzed epidemii powinniśmy zobaczyć dopiero za około 3 lata. Warto jednak przypomnieć, że wtedy także kredyty były i tak już dość tanie, a lokaty na tyle słabo oprocentowane, że co do zasady nie dawały realnie zarobić“. (Źródło: forsal.pl, 02.06.2021)

Ma się ochotę zabrać swoje pieniądze i uciekać z nimi byle dalej, prawda? Dlatego też wcale nie zdziwiła mnie informacja, jaką jakiś czas temu podał NBP, iż w ciągu ostatnich 12 miesięcy z lokat bankowych została wycofana co 3 złotówka.

„Uciekać“, ale dokąd?

Pewnie Państwo zauważyliście, jak ogromna większość osób, która nie godzi się na to, aby ich oszczędności topniały, postanowiła ratować to, co jeszcze z nich zostało. Chodzi oczywiście o zakup nieruchomości, najczęściej mieszkania, najlepiej w dużym mieście.

Myślę, że całkiem niezłą miarą tego zjawiska jest częstotliwość, z jaką wyjmujemy z naszych skrzynek pocztowych kartki z ofertami kupna naszego mieszkania za gotówkę i to od zaraz. Ba, mieszkania nawet zadłużonego – byle w dobrej lokalizacji. Jeden z naszych pracowników urządzających właśnie swoje pierwsze w życiu M4, powiedział mi, iż nie odwiedzając swojego przyszłego mieszkania przez tydzień, w skrzynce znajduje ich aż 5-6.

Chcę przez to powiedzieć, że w ten sposób bardzo łatwo ulec wrażeniu, że w istocie jest to najlepsze remedium na to całe „procentowe zło“, jakie się obecnie dzieje. Pewniak.

Jestem jednak równie pewien, że duża część z Państwa słyszała także o narastającej „bańce mieszkaniowej“, a więc sytuacji, w której deweloperzy dostają zadyszki i nie nadążają z budową tylu mieszkań, ilu jest na nie chętnych – popyt zaczyna przewyższać podaż, zaczynają rosnąć ceny, w końcu dużo powyżej realnej wartości mieszkań, a więc inwestycja coraz bardziej traci na swojej opłacalności.

Z sytuacją tą jeszcze nie mamy do czynienia w pełni, tzn. jest ona kwestią niedalekiej przyszłości. Jak podają eksperci:„Jeśli tego typu tendencja nie zostanie powstrzymana już w najbliższych 3-4 miesiącach, na rynku zrobi się bardzo nerwowo i niebezpiecznie” (Źródło: rynekpierwotny.pl, 30.06.2021).

O jakim niebezpieczeństwie mowa? Oczywiście o kolejnych stratach finansowych dla osób, które w tym – przepraszam za określenie – „owczym pędzie“ postanowiły ratować swoje oszczędności często horrendalnie wysokim kosztem zakupu mieszkania.

Ale sytuacja rynkowa związana z dostępnością mieszkań na rynku, a więc i ich cen, to jedno. Drugie – co po zakupie takiego mieszkania?

Oczywiście jego wykończenie – najczęściej pod wynajem.

I tu pojawia się kolejny problem. A mianowicie, aktualne ceny materiałów, sprzętów oraz innych elementów wyposażenia wnętrz. Które zwłaszcza z powodu pandemii zostały niesamowicie wywindowane w górę – głównie z powodu braku rąk do pracy, a więc zmniejszonych mocy produkcyjnych, a tym samym i zmniejszonej dostępności dóbr na rynku, która jak już wiemy, prowadzi do wzrostu cen.

Ale to jeszcze nie wszystko. Mniej więcej z wybuchem pandemii zacząłem bowiem wykańczać i urządzać swój wymarzony dom. I choć wcale nie był to jeszcze najgorszy moment na zrobienie tego, to już wtedy musiałem połykać kolejne co raz bardziej gorzkie pigułki związane nie tylko z wysokimi cenami, ale i niezwykle długim czasem oczekiwania na ww. materiały, sprzęty czy meble. Miesiąc czasu na blat kuchenny, 4 miesiące na sofę do biura, nawet na dywan czekać musiałem ponad miesiąc!

A jak wiemy, pandemia Covid-19 pokaże nam jeszcze swoje, kto wie czy nie najgorsze oblicze – nadejście jej czwartej fali w super-zaraźliwej wersji „Delta“ jest bowiem równie pewne, co wspomnianej „bańki mieszkaniowej“. Terminy realizacji zamówień wcale więc nie ulegną skróceniu, a ceny nie pójdą w dół. Czy można wyobrazić sobie gorszy moment na „budowanie się“, urządzanie czy remontowanie?

Jest alternatywa

Oszczędności można pomnożyć na wiele sposobów. Oczywiście, ogromna większość posiadaczy jakiegoś kapitału próbuje tego dokonać za pomocą tradycyjnych instrumentów, takich jak wspomniane lokaty bankowe czy inwestycje w nieruchomości. Ale przecież nie mniej tradycyjnym sposobem jest zakup udziałów w jakiejś obiecującej spółce, który często przedstawia się jako ruch o zwiększonym ryzyku.

Ale czy tak jest w istocie? Zadaję to pytanie rzecz jasna w kontekście wszystkiego tego, co napisałem powyżej, a więc aktualnej sytuacji gospodarczej w naszym kraju, wyjątkowo mało łaskawej i obiecującej dla posiadaczy lokat czy inwestorów na rynku mieszkaniowym. Jak już wspomniałem, tych którzy już liczą straty lub niedługo pewnie zaczną.

Wydaje mi się, że tym, co bardziej zniechęca ludzi do inwestowania w spółki nie jest wcale ryzyko, ale przeświadczenie, że będzie ono wymagało od nich przyswojenia ogromu wiedzy, śledzenia informacji branżowych, a do tego wszystkiego brak jakiegokolwiek wpływu na poczynania podmiotu, w któremu powierzyło się swoje pieniądze.

Stąd od początku moim zamiarem było, żeby w przypadku MZ-Store SA inwestor miał poczucie, że nie jest pozostawiony sam sobie i wszelkie potrzebne mu informacje ma na wyciągnięcie ręki. Mało tego, ma możliwość omówienia ich nie tylko ze mną, a więc prezesem zarządu spółki, ale też z innymi inwestorami – co może zrobić w dowolnym czasie za pośrednictwem zamkniętej grupy inwestorów na Facebooku czy wysyłając do mnie prywatną wiadomość.

W tej samej grupie czy w osobistym kontakcie ze mną, każdy kto wejdzie w posiadanie akcji naszej spółki może przedstawić swoje pomysły na to, co jeszcze można poprawić, aby nasz przyszły zwrot z inwestycji był jeszcze bardziej imponujący.

Bo głęboko wierzę, że taki właśnie będzie – ciężko pracując nad naszym przyszłym debiutem na rynku NewConnect w niedalekiej przyszłości.

Zdecydowałem się na ten konkretny ruch śledząc od lat poczynania innych spółek na tej „małej giełdzie“, jak zwykło się o nim mówić. A konkretnie, dostrzegając to jak na ogół bardzo dobrze radzą sobie na niej spółki z branży IT, technologicznej czy ogólnie rzecz biorąc online, w tym oczywiście podmioty e-commerce.

Co warto w tym miejscu bardzo wyraźnie podkreślić to to, że o ile wspomniana już parę razy pandemia zaszkodziła inwestycjom związanym np. z nieruchomościami, o tyle w przypadku e-commerce stanowi ona jeden z najważniejszych czynników jego wzrostu – ludzie w obawie (i nie tylko) przed zarażeniem się wirusem zaczęli bowiem masowo kupować online, siłą rzeczy coraz bardziej się do tego przekonując. Na efekty nie trzeba było długo czekać – branża wciąż rośnie, przybywa klientów oraz e-sklepów. Dość powiedzieć, że tylko w Polsce mamy ich już ponad 87 tys. i że tylko w roku 2020 powstało ich u nas aż 6370!

Czy są to obiecujące perspektywy dla inwestycji w taką platformę e-commerce jak nasza? Wydaje mi się, że odpowiedź nasuwa się sama, ale nie byłbym sobie, gdybym nie przytoczył Państwu jeszcze kilka twardych danych, jakie zdobyłem przyglądając się bacznie giełdzie NewConnect. A konkretnie analizując średni wzrost ceny akcji w momencie debiutu, do którego się przygotowujemy.

I tak, w pierwszym dniu notowań stopa zwrotu w przypadku spółek, które zadebiutowały w roku 2021 wyniosła średnio ponad 50%, a jej mediana 29,8%. A jeśli chodzi o okres od debiutu do chwili obecnej, to te (stopy) choć są już co prawda nieco niższe, to i tak dalej są wysokie, bo wynoszą odpowiednio 45,7% (średnia) oraz 20% (mediana). Czyż liczby te wręcz nie krzyczą same za siebie?

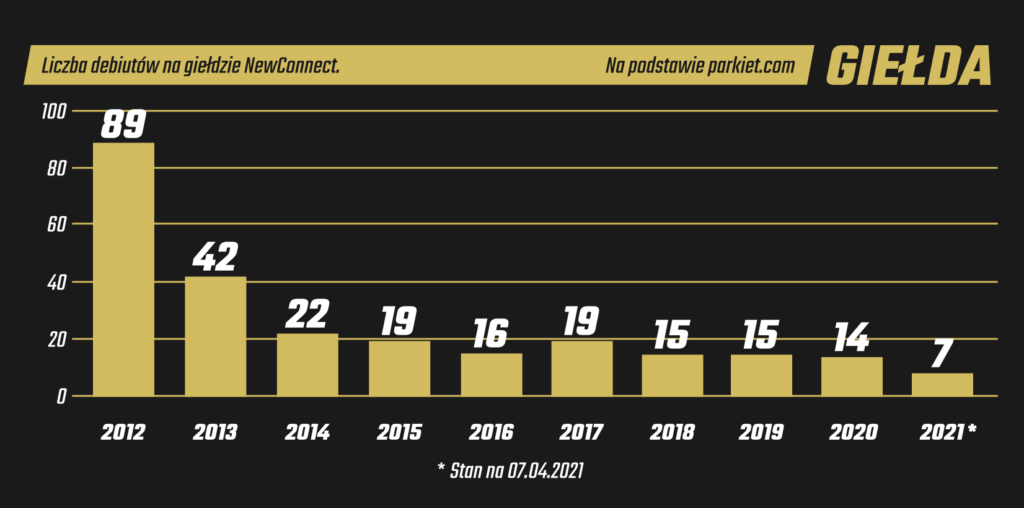

Nie bez znaczenia jest też fakt, że liczba spółek debiutujących na NewConnect z roku na rok maleje, co sprawia, że tych wyjątkowo obiecujących okazji inwestycyjnych jest stosunkowo niewiele. Kto więc nie zdąży wsiąść do takiego pociągu w odpowiednim momencie, temu okazja ta zwyczajnie bezpowrotnie odjedzie.

Dlatego na koniec, jak w przypadku każdego mojego wpisu, zostaje mi już tylko ponownie zachęcić Państwa do rozważenia naszej oferty oraz zaprosić do wspólnej realizacji tego niezwykle atrakcyjnego projektu. Państwa oszczędności wcale nie muszą dalej cierpieć. Szansa na to, że odbijecie sobie poniesiony straty jest naprawdę duża. Osobiście stoję na straży tego, aby nasz rozwój, w tym nasz debiut giełdowy, okazał się być dla naszych inwestorów posunięciem godnym najbardziej wytrawnych graczy.